| |

|

||||||||||

|

|

||||||||||

作者:胡珉,北京乐思门咨询有限公司总经理 两年来,物流行业+互联网的圈子里,只要是谈到二者结合的模式,或者谈到物流模式创新,总会有人眉飞色舞地谈到美国C.H. 罗宾逊物流公司,口沫四溅地说到动情处,仿佛能看见脸颊上都泛起片片潮红。风!风!风!此等人经常包括物流公司的、疯投的、IT界且不懂物流的,就好象有了那样的模式,兜里揣上个“罗宾逊”红宝书,眼里闪烁着憧憬的泪花,见上些许投资人,疯投们就疯了一样的投钱进来。 真实这样吗?如果我们穿越回到2009年底这个时分,拎着一麻袋钱,信步踱进美国股市。投资点儿啥捏?假设我们啥也不懂,干脆投个标普500这样的大盘指数吧!那么,到了1014年12月31日,你的投资增值为205.14%。假设咱们稍微懂点儿,投上个标普中型企业400指数,那么五年后,你的投资增值为214.97%。再比如,咱热爱点儿物流,投资纳斯达克运输板块指数,或者,道琼斯运输平均指数,那么咱的投资就可能在2014底增值为229.56%或者240.91%。甚至,咱们钟情UPS这样的快递类物流公司,投资将会是223.79%。然而,万一2009年底,咱选择的是C.H.罗宾逊公司进行投资,估计恨不得“剁手”了吧?141.34%!如果你慧眼投资了家老牌的物流公司Con Way Freight(最近被XPO收购),估计就乐上天啦!798%。童鞋们啊,看到了没,如果啥也不懂,走到十里亭,见个庙就进去拜,那可未必是关公,没准是某地主他爹呢。这些数据不是我编的,在大物流上市公司2014年年报上都有,包括C.H.罗宾逊的,真难想象他们小编编制年报时的心情。

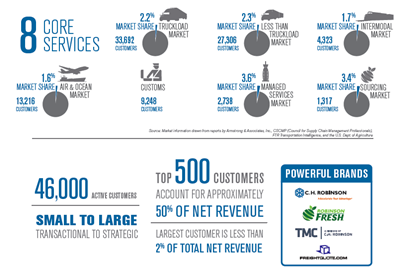

许多人误认为C.H.罗宾逊是利用互联网平台或技术,服务着大量的小B们,像是个公共物流公司那样,客户相当相当地分散,甚至C.H.罗宾逊自己也信了。他们在2014年年报第五页(见下图)和第18页说,“During 2014, our largest customer accounted for approximately two percent of total revenues and approximately one percent of net revenues. In recent years, we have grown by adding new customers and by increasing our volumes with, and providing more services to, our existing customers.”

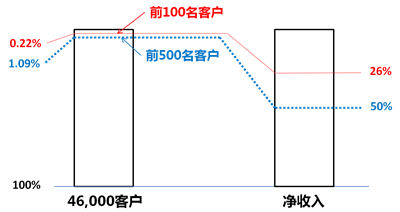

这很容易让一些分析者误认为,大客户在净收入中的贡献很小。可问题是,你怎么定义“大客户”捏?仔细读他们年报的话,你会发现这样的数据。这样的客户还不称为“集中”,靠!那么,Pareto老先生该愤怒地从墓地里爬出来,在墓碑上“喀、喀”地刻上闪亮的“ABC分析”了。

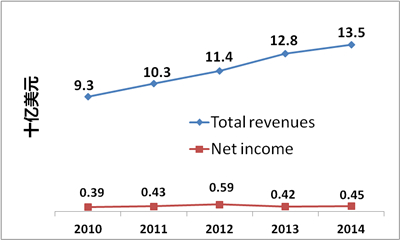

再看看C.H.罗宾逊公司从2009年到2014年的损益表表现,如下图。五年间,净利润相对于总收入的增长很缓慢,不会看不到吧?

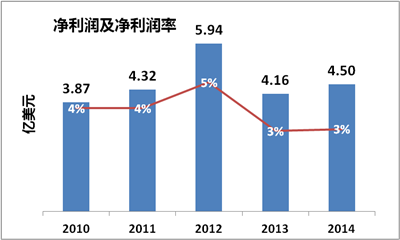

还看不见吗?我再放大一下净收入看看。

虽然我们尊重C.H.罗宾逊的努力发展,也认可他们的发展模式。但是,他们不是神!所以,提醒那些分析和传颂C.H.罗宾逊,数据要用新鲜的,分析时要冷静。 |

|||

2003-2022 北京乐思门咨询有限公司版权所有. 京ICP备05028632号-1 | ||||